2021年08月01日

No.2 建て替えした方が良いかも

古くなってきたアパートで考えること

No.2「次世代の方が建築する際の相続税より重要なこと」

前回、「(1)建替えしない方が良いかも」というお話をしました。

今回は建替えした方が良い場合のお話をします。

結論、「次世代の方が建て替えるなら、相続前に建て替えた方が良い」です。

理由は、まさに王道ですが、相続前に建て替えれば「相続税の節税」になるからです。建て替えるなら相続前に建て替えなければ損です。賃貸物件建築の大きな長所をムダにしてしまいます。

前回の賃貸物件の消費期限のお話しの中で返済が終了しても賃貸物件の消費期限が切れたわけではなく価値は残っているとお伝えしましたが、残念ながら建物は永久に持つわけではありません。

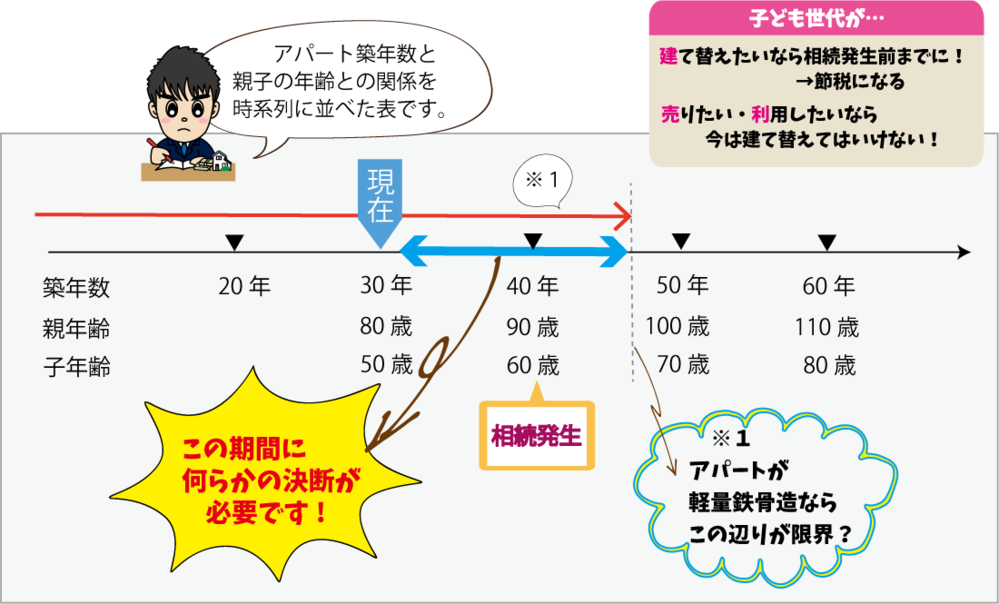

建物の状況や自分の人生、次世代の意向を加味しつつ、建て替えをするのであれば「いつにするのか」ということをある程度決めておくことで有効的な対策ができます。状況によってはかなり相続税の節税になる場合があります。

選択肢はこれだけあります。

選択肢はこれだけあります。

築古物件をお持ちのオーナーさんは次の項目に従って、今後どうするかを、次世代の方と考えてみると良いかもしれません。

● 「自己利用」「売却」の可能性がある場合は建て替えしてはいけません。

40年くらい賃貸物件を継続することが前提となります。前回お話ししたように借入期間30年で、すぐに解体だともったいないことが多いので40年くらいは見といた方が良いです。(私は築30年に満たない物件を解体し、売却したことがありますが、、、理由は機会があれば、、、)

● 自己利用しない、売却しない「=(イコール)建築」ではありません。

みなさん、次世代の方のライフプランを考慮して、他の選択肢も検討してみましょう。ただし、基本的には、解体して何もしないというわけにはいきません。不動産は持っているだけで固定資産税や維持管理費がかかるため、どう活用するかを検討する必要があります。

活用方法としては主に4つ、(1)駐車場、(2)一般定期借地、(3)事業用定期借地、(4)アパート建築、(5)現状維持。この中でご自身と次世代の方のライフプランに合った活用方法を選択してください。相続税の節税を優先すると、せっかくの資産がご自身、次世代の方の負担となりかねません。

その選択肢の特徴、詳しくお話します

駐車場:自己利用、売却の可能性があるなら駐車場。

活用すると、換金性や分割性、自己利用が長期にわたり阻害されるのが不動産の欠点ですが、

不動産活用で唯一、これらが阻害されません。ただし、良く言われるように固定資産税が

高くなります。多くの場合、1/3くらい稼働しないと赤字になります。

一般定期借地:主に個人の方が自宅を建築するために土地を貸すこと。

地代は高くありませんが安定した収入となり、維持管理も楽です。ただし、借地借家法上、

50年以上の借地期間が必要なため、50年間、次の世代、もしかしたらその次の世代含め

て、自己利用、売却をしないということが前提となります。

事業用定期借地権:主に商業系建物を建築するために土地を貸す方法。

借地借家法上、10年以上の借地期間で良いため、比較的、拘束力が無い状態で活用する

ことができます。しかし、商業目的の需要に応えるためには、一定規模の広さの土地が

必要でロードサイドなど土地としての条件が限られます。

賃貸住宅建築:売却という選択肢がない場合、居住系の土地を維持していくベストな

運用方法となりえます。また、相続税を節税することもできます。 ただし、借入期間を

通して賃貸経営がきちんと回ることが重要です。

良く分からない場合、「期限付き現状維持」という選択肢も。

借入を完済されると何かしなくてはと思われる方もいるようですが、現状維持で問題なければ問題ありません。ただし、前ぺージ図解の様に「築年数」、「自分の年齢」、「次世代の方の年齢」を加味して、何年くらいは現状維持しようと決めておくことが重要です。そして、その間の変化に応じて考えていけばいいわけです。中途半端なようですが、自己利用、売却等への方向転換も可能で、フットワークを保った選択肢です。

さらに、現状維持と決めたなら、10年くらいの計画でリノベーションや設備交換計画を立てておいた方が良いです。たとえば、築30年の物件を築40年まで、つまりあと10年くらい持たせようと考えた場合、現時点でキッチンが微妙な場合、早めに取り換えた方が良いです。粘って築35年時に交換しても、新しいキッチンは5年使用で解体となってしまいます。古くなってくるとお金をかけたくなくなるのは分かりますが、維持すると決断した以上、維持コストは覚悟しましょう。一通りの設備交換が終わるまで設備交換等の資本的支出が発生します。維持コストがかかったとしても、返済が終わっていればある程度の手残りは確保できるはずです。また、物件の質を一定に保つために何部屋かのリノベーションを検討するのも良いでしょう。築古物件はスラム化させないことが重要です。定期メンテナンスをしっかり行い、新しい物件より維持管理を手厚くしましょう。

どれかひとつにする必要はないんです!

実際、私がコンサルティングさせていただく際は、複合案になることが多いです。一部を売却して、一部に建築する等、活用方法を組み合わせて、賃貸運用のリスク回避、相続のための納税資金や分割資金の確保等、地主さん、次世代の方のライフプランやご希望に合わせてご提案させていただくことが多いですが、ご家族でどの様な方向性にするか考えておく必要があります。

もうすぐお盆です。この機会に次世代の方とお話しされてはいかがでしょうか?

2021年07月01日

No.1 建替えしない方が良いかも

シリーズ【古くなってきたアパートで考えること】

No.1「建替えしない方が良いかも」~賃貸物件の消費期限とキャッシュフロー~

アパートオーナー様から、こんなご相談を受けることが時々あります。

所有しているアパートが建築してから30年が過ぎ、建築業者さんから「そろそろ借入金も完済なので、建替えどうですか」「空室も多くなって、修繕費もかさんできて大変ですよね」「相続税も節税になりますよ」と言われているが、借金もしたくないし、どうしよう・・・と。

確かに、ピカピカで設備も充実している最近の新築アパートと比べると、見た目は見劣りするかもしれません。でも、その新築アパート、借りる側にとっては魅力的かもしれませんが、オーナー様にとってもそうでしょうか?

アパートを建築して、年数が経つとどうなっていくのか整理してみましょう。

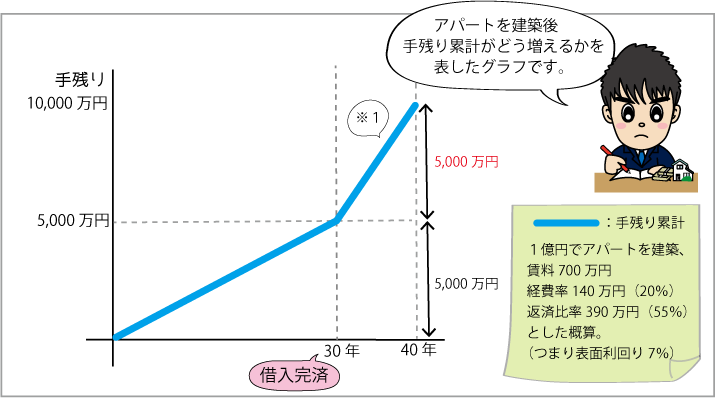

まず、下のグラフを見てください。アパートを建築してから手残り現金の推移を表しています。

【グラフの特徴】30年を境にCF(手残り)が急速に増える

【グラフの特徴】30年を境にCF(手残り)が急速に増える

新築直後から30年間は、借入金返済が続きます。昨今の建築計画では収入における返済比率が50%を超えるため、返済中のCF(手残り)はかなり少なくなってしまいます。新築時から完済までの30年間でのCF(手残り)の累積は約5000万円です。

30年が経過し、借入金の返済が終わると、手残り急激に増加します。グラフ(※1)を見てください。40年目にCF(手残り)の累積が1億円に達しています。30年目から40年目までの10年間で5000万円増えています。30年かけて借入返済し絞り出した手残り金額を、完済後はなんとたった10年で貯蓄してしまっています。実際は、賃料下落や設備交換などの費用がかかるためグラフの様にはいきませんが、完済後に手残りが急速に増えることは確かです。

【賃貸物件の消費期限】

ちょうど借入期間終了の30年が過ぎるころは、古くなって支出も増えてきて、相続税の節税効果も無くなってきます。しかし、前述したように手残りは増えています。不動産にとって、借入が無く、手残りが多い状態というのはとても良いことです。いざとなれば売却することもできますし、解体して自己利用することもできます。

賃貸物件の消費期限は、税法上の減価償却期間ではなく、ましてや借入期間とは全く関係ありません。借主さんが決めることです。

借り手がいる以上は、その物件には、賃貸物件としての価値があるということです。建築基準法の旧耐震等により安全性が確保できていないことなどを除けば、需要がある限り賃貸物件の寿命は続いていると考えられます。

生活に影響を及ぼすような構造部分や建物の躯体*に多額の修理が必要になってくる場合は解体も検討する必要がありますが、設備交換等の資本的支出と構造部分の経年劣化は区別して考える必要があります。

どうしても見た目の古さや修繕費、空室に意識がいってしまいがちですが、最終の手残り(キャッシュフロー)を意識してください。相続税がそれほど多くない方は、借入して相続税の節税をしなくても、そのキャッシュフローを数年貯めるだけで、節税効果と同じだけの納税資金が準備できます。次で詳しく説明します。

※躯体:建物の構造を支える骨組みのこと。

【借入しない相続税対策】

建築業者さんから、「1億円でアパートを建てて、3000万円の相続税を2000万円にしましょう」と。つまり、1000万円も相続税を安くできますよという節税対策です。

これと同じ効果を、建て替えせずに、新たな借入せずに実現することができます。

これは前述した完済後の手残り資金、つまり築30年から40年の10年間で積み上げる額に着目します。1000万円程度であれば、2,3年の手残り資金を積み立てるだけで大きな借入をしなくとも達成できることもあります。

【どちらがお宝不動産か?】

借入返済付ピカピカの新築アパートと借入のないお世話のかかる築古アパート、どちらが「宝物」と言えるでしょうか?

これを判断する一つの方法として、最終的なCF(手残り)が、どちらが多いかということは見落としがちな一つの判断基準です。同じであれば、売却でき、自己利用できる可能性を残した築古物件の方が有利です。

1000万円程度の相続税であれば大きな借入をしないでも前述したような方法も検討できます。

相続税は累進課税です。たくさんある人には、たくさん税金がかかるように設計してあります。相続税額を0円にすることを目的にしてしまうと、賃貸経営や不動産の換金性、分割性にしわ寄せがきてしまいます。借入を大きくすれば相続税は節税できますが、賃貸経営のリスクも大きくなります。不動産の換金性が失われれば、いざという時に売却できるものが無くなります。不動産の分割性が失われれば、相続争いの原因となります。

2019年12月26日

年末のご挨拶

今年の4月以降、久しぶりにブログを書きます。

セミナー後の個別面談に追われ、とうとう年内に情報発信とセミナーが出来ませんでした。

また、自身と家族の不動産を3物件ほど売却しました。

なぜ売却したかを含めて、来年はお話できればと思いますが、セミナーの頻度を少なくして、

個別面談とバランス良くやっていきたいと思っています。

いまだ個別面談を半年以上お待たせしてしまっている方が見えますが、少し落ち着いてきました

ので、来年はできるだけ早くご連絡を差し上げれるようにします。

またお待たせしておりますセミナーも春頃を目標に開催させて頂きたいと思いますので、

ぜひご参加下さい。

2020年1月10日に中日新聞の碧海5市地域情報誌「ハピなび」に記事が載りますので

良ければ見て下さい。

2019年04月21日

4/21セミナーのお礼

本日、セミナーを開催させていただきました。

なんと77名の方に参加していただきました。

本当にありがとうございました。

今回は共同講師としてスリーナインコンサルティングの青山さんに民事信託の実務についてお話しをしていただきました。

私が提唱する「付言から始める相続対策」は、亡くなるという点ではなく、生きているという線を重視しており、民事信託とは親和性が高いと思います。

相続対策を成功させる秘訣は資産をコントロールする力をつけることです。

これからも一緒に勉強をしていきましょう。

2019年04月09日

不動産運用の借入金意識ランキング

不動産運用の借入金意識ランキング

(1)借入金をコントロールできる

(2)借入金を恐れる

(3)欲にまみれて借入金の恐ろしさが分からなくなる

(1)現状の建築費で全額借入してアパートを建築した場合、その借入金を完済までコントロールするにはプロ並みの知識と経験が必要です。金利は何%の上昇まで耐えられますか?10年後の賃料はいくらですか?支出は?その根拠はありますか?

(2)これは正常な感覚です。頑なに借金をすることを拒む人がいます。これは相続対策の柔軟性を失わせますが正常な感覚です。

(3)将来、生活が破綻する可能性があります。

- キーワード検索

- キーワードを入力

- カレンダー

- 月別の日記一覧

-

- 2024年03月 (2)

- 2024年02月 (1)

- 2024年01月 (1)

- 2023年12月 (1)

- 2023年11月 (1)

- 2023年09月 (2)

- 2023年08月 (1)

- 2023年04月 (1)

- 2023年02月 (3)

- 2023年01月 (5)

- 2022年12月 (1)

- 2022年10月 (1)

- 2022年04月 (2)

- 2021年12月 (1)

- 2021年10月 (1)

- 2021年09月 (1)

- 2021年08月 (1)

- 2021年07月 (1)

- 2019年12月 (1)

- 2019年04月 (5)

- 2019年03月 (6)

- 2019年02月 (2)

- 2018年11月 (1)

- 2018年10月 (3)

- 2018年09月 (8)

- 2018年08月 (5)

- 2018年07月 (20)

- タグ一覧