2021年07月01日

No.1 建替えしない方が良いかも

シリーズ【古くなってきたアパートで考えること】

No.1「建替えしない方が良いかも」~賃貸物件の消費期限とキャッシュフロー~

アパートオーナー様から、こんなご相談を受けることが時々あります。

所有しているアパートが建築してから30年が過ぎ、建築業者さんから「そろそろ借入金も完済なので、建替えどうですか」「空室も多くなって、修繕費もかさんできて大変ですよね」「相続税も節税になりますよ」と言われているが、借金もしたくないし、どうしよう・・・と。

確かに、ピカピカで設備も充実している最近の新築アパートと比べると、見た目は見劣りするかもしれません。でも、その新築アパート、借りる側にとっては魅力的かもしれませんが、オーナー様にとってもそうでしょうか?

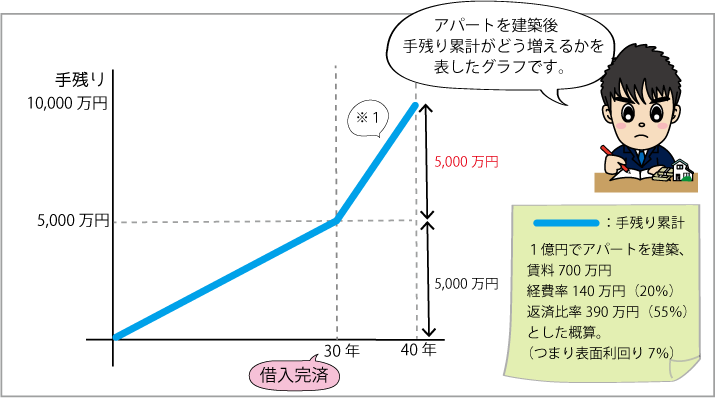

アパートを建築して、年数が経つとどうなっていくのか整理してみましょう。

まず、下のグラフを見てください。アパートを建築してから手残り現金の推移を表しています。

【グラフの特徴】30年を境にCF(手残り)が急速に増える

【グラフの特徴】30年を境にCF(手残り)が急速に増える

新築直後から30年間は、借入金返済が続きます。昨今の建築計画では収入における返済比率が50%を超えるため、返済中のCF(手残り)はかなり少なくなってしまいます。新築時から完済までの30年間でのCF(手残り)の累積は約5000万円です。

30年が経過し、借入金の返済が終わると、手残り急激に増加します。グラフ(※1)を見てください。40年目にCF(手残り)の累積が1億円に達しています。30年目から40年目までの10年間で5000万円増えています。30年かけて借入返済し絞り出した手残り金額を、完済後はなんとたった10年で貯蓄してしまっています。実際は、賃料下落や設備交換などの費用がかかるためグラフの様にはいきませんが、完済後に手残りが急速に増えることは確かです。

【賃貸物件の消費期限】

ちょうど借入期間終了の30年が過ぎるころは、古くなって支出も増えてきて、相続税の節税効果も無くなってきます。しかし、前述したように手残りは増えています。不動産にとって、借入が無く、手残りが多い状態というのはとても良いことです。いざとなれば売却することもできますし、解体して自己利用することもできます。

賃貸物件の消費期限は、税法上の減価償却期間ではなく、ましてや借入期間とは全く関係ありません。借主さんが決めることです。

借り手がいる以上は、その物件には、賃貸物件としての価値があるということです。建築基準法の旧耐震等により安全性が確保できていないことなどを除けば、需要がある限り賃貸物件の寿命は続いていると考えられます。

生活に影響を及ぼすような構造部分や建物の躯体*に多額の修理が必要になってくる場合は解体も検討する必要がありますが、設備交換等の資本的支出と構造部分の経年劣化は区別して考える必要があります。

どうしても見た目の古さや修繕費、空室に意識がいってしまいがちですが、最終の手残り(キャッシュフロー)を意識してください。相続税がそれほど多くない方は、借入して相続税の節税をしなくても、そのキャッシュフローを数年貯めるだけで、節税効果と同じだけの納税資金が準備できます。次で詳しく説明します。

※躯体:建物の構造を支える骨組みのこと。

【借入しない相続税対策】

建築業者さんから、「1億円でアパートを建てて、3000万円の相続税を2000万円にしましょう」と。つまり、1000万円も相続税を安くできますよという節税対策です。

これと同じ効果を、建て替えせずに、新たな借入せずに実現することができます。

これは前述した完済後の手残り資金、つまり築30年から40年の10年間で積み上げる額に着目します。1000万円程度であれば、2,3年の手残り資金を積み立てるだけで大きな借入をしなくとも達成できることもあります。

【どちらがお宝不動産か?】

借入返済付ピカピカの新築アパートと借入のないお世話のかかる築古アパート、どちらが「宝物」と言えるでしょうか?

これを判断する一つの方法として、最終的なCF(手残り)が、どちらが多いかということは見落としがちな一つの判断基準です。同じであれば、売却でき、自己利用できる可能性を残した築古物件の方が有利です。

1000万円程度の相続税であれば大きな借入をしないでも前述したような方法も検討できます。

相続税は累進課税です。たくさんある人には、たくさん税金がかかるように設計してあります。相続税額を0円にすることを目的にしてしまうと、賃貸経営や不動産の換金性、分割性にしわ寄せがきてしまいます。借入を大きくすれば相続税は節税できますが、賃貸経営のリスクも大きくなります。不動産の換金性が失われれば、いざという時に売却できるものが無くなります。不動産の分割性が失われれば、相続争いの原因となります。

- キーワード検索

- キーワードを入力

- カレンダー

- 月別の日記一覧

-

- 2024年03月 (2)

- 2024年02月 (1)

- 2024年01月 (1)

- 2023年12月 (1)

- 2023年11月 (1)

- 2023年09月 (2)

- 2023年08月 (1)

- 2023年04月 (1)

- 2023年02月 (3)

- 2023年01月 (5)

- 2022年12月 (1)

- 2022年10月 (1)

- 2022年04月 (2)

- 2021年12月 (1)

- 2021年10月 (1)

- 2021年09月 (1)

- 2021年08月 (1)

- 2021年07月 (1)

- 2019年12月 (1)

- 2019年04月 (5)

- 2019年03月 (6)

- 2019年02月 (2)

- 2018年11月 (1)

- 2018年10月 (3)

- 2018年09月 (8)

- 2018年08月 (5)

- 2018年07月 (20)

- タグ一覧