2021年09月01日

No.3 次世代の方が建築する際の相続税より重要なこと

古くなってきたアパートで考えること

No.3「次世代の方が建築する際の相続税より重要なこと」

さて、前回は古くなってきたアパートをどうするか選択肢がいくつかあることをご紹介しました。今回は、その中で、タイミングを見計らい賃貸住宅を建築することを決断した場合、重要視すべきことについてお話します。

まずは、「表面利回り7%を目指す」ことです。10年ほど前はハウスメーカーさんの物件でも表面利回りで7%程度はザラでしたが、昨今は建築費の高騰等により5%に近いものが増えてきており、管理会社としてはこれを危惧しております。

これがどの様なことということをご説明します。

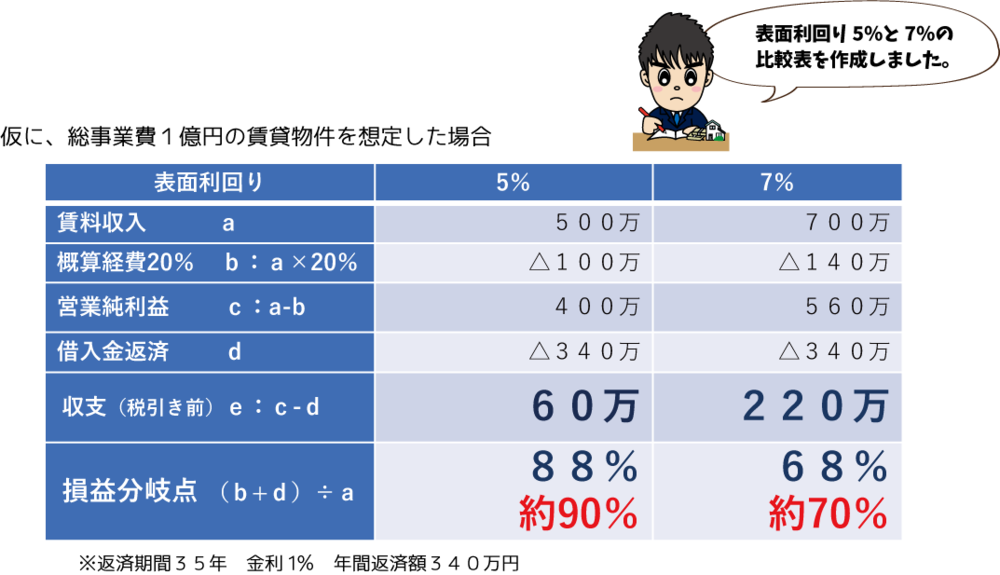

仮に、総事業費1億円の賃貸物件を想定した場合、表面利回りが5%であれば賃料(a)が500万円。概算の経緯費(b)を20%として-100万円とすると営業純利益(c)が400万円となります。これから、借入1億円を返済期間35年、金利1%とすると年間返済額(d)が340万円となり、税引き前年間収支(e)が60万円となります。

仮に、総事業費1億円の賃貸物件を想定した場合、表面利回りが5%であれば賃料(a)が500万円。概算の経緯費(b)を20%として-100万円とすると営業純利益(c)が400万円となります。これから、借入1億円を返済期間35年、金利1%とすると年間返済額(d)が340万円となり、税引き前年間収支(e)が60万円となります。

一方、表面利回りが7%の場合、賃料が700万円、概算の経緯費を20%とすると-140万円。営業純利益が560万円となり、これから340万円を返済すると、税引き前年間収支が220万円となります。

収支が60万円から220万円と、3.7倍になるということも重要ですが、管理会社としては、この損益分岐点が88%(約90%)から68%(約70%)となることが非常に重要だと考えています。

損益分岐点とは?

損益分岐点とは?

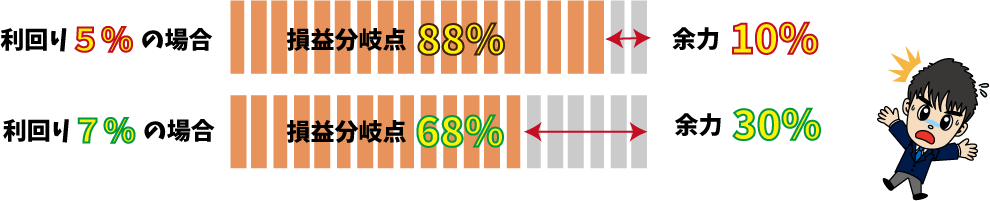

損益分岐点とは、簡単にいうと「賃料がどれくらい落ちても大丈夫か」「空室がどれくらい出ても大丈夫か」という基準になります。

例えば、一棟10戸の賃貸物件を考えた場合、

表面利回り5%の場合

10戸中1戸の空室までが損益分岐点となり、2戸空くと赤字となってしまいます。

一方、利回り7%の場合

10戸中3戸の空室までが損益分岐点となり、4戸空くと赤字となります。

この差は非常に大きく、たとえば、当社の管理記録で最も年間の空室率が高かったのが、リーマンショック後のトヨタショック時、2010年で空室率が約16%でした。

表面利回り5%で建築した場合は赤字となり、7%で建築した物件は10戸の物件とするとさらに1部屋の空室まで許容できることとなります。表面利回り5%、7%と聞いただけではピンときませんが、ここにはこれだけ大きな差があります。

返済期間35年を通して、「賃料がどれくらい落ちても大丈夫か」「空室がどれくらい出ても大丈夫か」。この余力が賃貸経営の安全性や安定性を高めることになります。

次に、支出の面からも検討したいと思います。

賃貸物件の場合、35年固定金利で組まれることは少ないと思います。

賃貸物件の場合、35年固定金利で組まれることは少ないと思います。

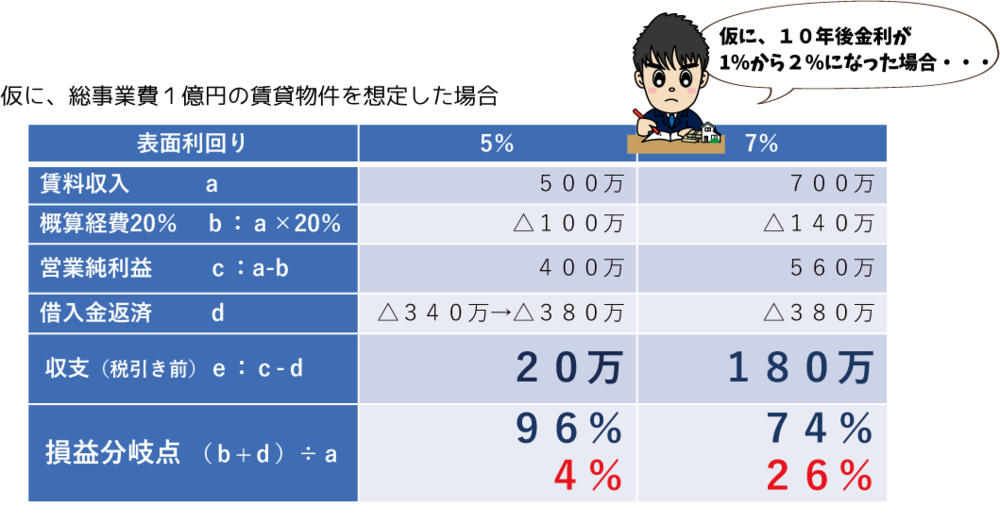

この10年後、仮に金利が1%→2%になったらどうなるでしょうか.。

10年後の残債は7490万円で、その後の返済金額は年額340万円から380万円となります(※1)。

仮に、新築時から賃料が一切下落せず、満室が維持できたとして、表面利回り7%なら収支が180万円。損益分岐点の余力も26%、リーマンでも耐えられます。

一方、表面利回り5%なら余力は4%、収益は20万円しかありません。従って、空室が 1室でも出ればそれだけマイナスになりますし、支出が増えてもそれだけマイナスということになります。

単純に表面利回りさえ上げれば良いという訳ではありませんが、損益分岐点を低く保つことが「借上げ」をすることよりもオーナー様の賃貸運用を守るうえで重要となります。

「借上げ」という制度は、安定材料とはなるのですが、安心材料にはなりません。

そもそも借上げ自体、賃料を安定させる効果はありますが、返済以上の支払いを保証してくれるわけではありませんし、一定期間物件の収益力が確保できなければ支払い賃料が下げられることとなります。

我々としては、オーナー様の賃貸運用の安全性を確保するためには、損益分岐点を低く保つということを重視しています。

では、具体的にどうしたらいいの?

それでは、これを具体的にどの様に実現するのか、それはやはりオーナー様おひとりおひとりの状況によって異なります。

建築費を下げるために頭金を多く投資する、競争力の高い物件で高い賃料収入を目指す・・・、どの様な戦略が相応しいか、一緒に考えることができます。

- キーワード検索

- キーワードを入力

- カレンダー

- 月別の日記一覧

-

- 2024年03月 (2)

- 2024年02月 (1)

- 2024年01月 (1)

- 2023年12月 (1)

- 2023年11月 (1)

- 2023年09月 (2)

- 2023年08月 (1)

- 2023年04月 (1)

- 2023年02月 (3)

- 2023年01月 (5)

- 2022年12月 (1)

- 2022年10月 (1)

- 2022年04月 (2)

- 2021年12月 (1)

- 2021年10月 (1)

- 2021年09月 (1)

- 2021年08月 (1)

- 2021年07月 (1)

- 2019年12月 (1)

- 2019年04月 (5)

- 2019年03月 (6)

- 2019年02月 (2)

- 2018年11月 (1)

- 2018年10月 (3)

- 2018年09月 (8)

- 2018年08月 (5)

- 2018年07月 (20)

- タグ一覧