![]()

累計622名

![]()

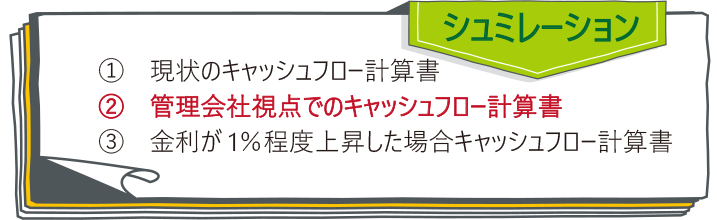

管理会社視点でのキャッシュフロー計算書

- トップ

- 管理会社視点でのキャッシュフロー計算書

管理会社のデータを反映させた現実的な収支予測

賃料下落率と設備の交換費用等の資本的支出を、どの様に判断するかによって、収支予測であるキャッシュフロー計算書はあっという間に赤字になります。不動産管理会社である当社の賃料下落率と資本的支出の蓄積データを反映させることによって、より現実的な将来のキャッシュフロー予測をご提供させて頂きます。また、複数のシミュレーションを行うことにより、将来に変動に備えるとともに、投資、運用判断のひとつの指標として頂けます。

リスクコントロール

賃貸物件のオーナーの中には大きなリスクを無意識に抱えている方が見えます。リスクとは、不確実性です。良いとか悪いとかではなく、分からないということの変動幅です。金利が2%にはならないかもしれませんが、金利が2%になっただけで将来の収支が赤字になる運用は危険です。相続税に関しては、納税額を把握し準備しておけば、問題とはなりません。私はよく保守的だと言われますが、基本的に地主さんには生活を脅かす様なリスクがある運用は避けて頂くようにお話しします。普通の地主さんにはリスクコントロールが難しいと感じているからです。リスクを大きくとるなら、投資判断をきっちりとして、常時、運用リスクをコントロールして、不測に事態に備えた資産配分、生活設計をして頂く必要があります。

また、ある程度予測可能な外壁塗装や設備交換などの資本的支出の準備をされていな

い方も見えます。この資本的支出の予測は、建築計画時のものと管理会社の実績とでは

大きな違いがあり、建築後15~20年後からまとまって発生してくるため、賃貸物件の収入

を生活費に充てている方は、生活が苦しくなってしまいます。

世代を超えて長期的に考える

相続や資産承継は、時間を点ではなく、線で考えなくてはいけません。相続税という点 だけを重視して考えると、線で考えたときに失敗する可能性があります。 賃貸物件運用の問題として、賃料の下落や空室率の増加等の収入減と修繕費、資本 的支出等のコスト増が全て借入返済後期に偏ってしまうということがあります。 相続人に収支が赤字になってしまう様な賃貸物件を引き継がせてしまうことは、仮に一時 的に相続税が節税になったとしても相続対策として失敗です。また、賃貸住宅の建築は、 借入期間の途中で売却すると損失を確定させてしまうことが多いため、基本的には、完済するまで運用を続ける必要があります。

賃貸経営を考える上での注意点

- 一括借り上げも、短期的な収入の変動を軽減する保険的な要素はありますが、長期的に借入等の支出を返済する収入を保証するものではありません。借入期間の間に、外的要因である金利が2%になっただけで、破綻してしまう様な収支計画も散見します。

- 人口が増加による地価の上昇や賃貸経営に安定性があった市場からは転換しています。

- 建築初期の収支が悪い場合、時間を点で判断し、借入期間を長くして年間の返済額を少なくする方法が取られることがありますが、これは古くなった物件にしわ寄せしているのと同じことなので、注意が必要です。

返済総額が増額するためリスクも増加しています。

ご相談は

○管理会社視点でのキャッシュフロー計算書

基本報酬額 5万円/1棟

- 対象:

- 賃貸物件の建築を検討されている方

お持ちの賃貸物件の運用の健全性を確認されたい方

将来の収入減や大規模修繕等の資本的の予測をされたい方