2022年04月25日

地主さんが法定相続分について考えること〈後編〉

今日は先日お話した分割に関しての実務的な問題点の後編をお話しします。

今日は先日お話した分割に関しての実務的な問題点の後編をお話しします。

令和の時代はすべてが平等です。跡継ぎ以外の子どもさんからは、男女差や出生順などいつの時代の話だと云わんばかりの主張をされます。跡継ぎさんの難しい立場について、考えました。

前回は、跡継ぎさんの未来のことについてお話ししました。今回は、同じく跡継ぎさんの過去についてとその考え方についてお話をします。

跡継ぎさんの「過去の時間、労力」に関して

親が高齢になると、相続前に前述した地元のお付き合い等は相続前に引き継がれている場合が多いです。また、同居の苦労もあります。実務において意外と多い不満が、「旅行に行けなかったこと」です。同居している親が高齢になり、体が不自由になってくると遠出しにくくなります。例えば60歳定年時に、親が80歳、それから20年近く行動が制限され、相続の際には自分が遠出するのが大変になる。独立した兄弟は好き勝手いろんな場所に出かけていた。些細なことに感じるかもしれませんがこの様なことの積み重ねが相続争いの原因となります。「家」を守るために費やした時間や労力を軽視するべきではありません。これは「法定相続分」には考慮されません。

跡継ぎさんの「過去のお金」に関して

跡継ぎさんが同居されている場合、共同でお金の管理をされている場合があります。生活費、医療費、介護費等が親子双方の財布から出し入れされている場合や不動産運用の資金管理を子どもさんに任せている場合がありますが、相続では明確に個人ベースで資産を分ける必要がありますので注意が必要です。

賃貸物件の大規模修繕用に資金を積み立てていたとしても、法定相続分で分割となると、跡継ぎが賃貸物件を相続した場合、大規模修繕用の資金は別の子に相続させなければならなくなり、安定的な賃貸物件の運用ができなくなってしまう場合があります。

少し詳しい方は、「特別寄与料」という言葉をご存じかもしれません。これは、「亡くなった方に対して、介護などの労務を提供していた親族が相続人に、その寄与に応じて請求できる金額」のことですが、実務において、「特別寄与料」という言葉がでてきた時にはすでにモメにモメている時です。また、第三者が、各々が納得できるような算定はできません。

跡継ぎ以外の子どもさんからしたら、「同居していて金銭的な援助も受けていただろう」という意見が出ることもあります。そしてまさにその通りな場合も多いです。

各々の「家」はすべて違い、第三者が算定することはできません。そのため被相続人である親が上記のようなことを考慮し、資産の分け方を決めておく必要があります。

相続に「たては〇、よこは×」というものがあります。これは、2人いる親のうち、1人目の親が亡くなった場合の相続は、もう一方の親がある程度相続を仕切るためモメにくいが、最後の親が亡くなる際の相続は、子ども同士での話し合いになるのでモメやすいというものです。家系図で見て、上の代の親と下の代の子がいる相続はモメにくいが、同列で横並びの子ども同士での相続はモメやすいということです。

乱暴な言い方をするならば、親が決めたことなら、完璧でなくともある程度みんな従うということです。

不完全な内容でも、一生懸命に考えていただくことが相続対策で最も重要な子どもさんを争わせない対策である分割対策となりえます。

最後まで読んでいただき、ありがとうございます。

こういったコンセプトで始めた「付言から始める相続対策セミナー」はコロナを理由にずっと延期してしまっていますが、みなさんはぜひ考え、伝えてください。必要であれば、個別にご相談させていただきます。ホームページからでも承ります。ブログも更新中です!そして、動画も配信しています。まだ少しづつですが、基本的なことからわかりやすく図解を交えてお話しています。よかったら観てください。

2022年04月23日

地主さんが法定相続分について考えること【前遍】

相続対策の優先順位は、「(1)分割、(2)納税、(3)節税」だと何度もお伝えしてきましたが、本日は、分割に関しての実務的な問題点をお話しします。

「法定相続分」とは、民法で定められた相続人が取得する相続割合のことです。子どもであれば平等に分けるというのが原則です。

この平等に分ける「法定相続分」という法律と、地主さん特有の先祖伝来の「家を守る」「跡を継がせる」という感覚のギャップが、しばしば相続争いの原因となります。

跡継ぎ以外の子どもさんが、「みんな同じ子どもなんだから平等に分けよう。法律でも決まっているし。」という主張はごもっともです。

それでは、法定相続分以上に取り分を主張する地主さんの跡継ぎは欲張りなのでしょうか。

不動産はお金と違って細かく分けられないので相続争いの原因となるというお話は、今回は置いといて、「跡継ぎ」という観点でお話しします。

跡継ぎさんの「未来の時間、労力」に関して

墓守、地元のお寺、神社のお世話、村のお世話、地元のお付き合い、親戚づきあい。これを跡継ぎに引き継がせた場合は、相続後も跡継ぎさんは時間や労力的な負担を担っていくことになります。

引き継がれてきた「大きな自宅」や「習慣・伝統」を今後も継続させていくなら、やはりある程度、跡継ぎに資産を寄せる必要があります。大きな自宅や伝統等も相続を考える上で重要なポイントとなりますので、「どの様なものを、どれくらい引き継がせるか」考えておく必要があります。

跡継ぎさんの「未来の時間、労力」に関して

まず自宅が維持していけるかという問題があります。地主さんのご自宅は大きい場合が多く、固定資産税、光熱費、修繕費、剪定等の管理費等の固定費が高く、これを不動産の運用益からまかなっている場合がほとんどです。相続で収益物件が無くなってしまった場合、後継ぎは今までの生活が継続できなくなってしまう場合があります。

また、不動産運用が一定の規模以上になると、会社経営に似た側面を持ってきます。いくつかを持っていることで補完しあって、安定を保っています。例えば、収入が多い借入のある賃貸物件と収入が少ない駐車場です。相続税の納税資金が確保できない場合や賃貸物件の借り入れの返済が滞った場合は、換金性の高い不動産である駐車場を売却することによって「家」を守ります。これが相続の際、収益の少ない駐車場だけでは「家」を維持していくことが困難になってしまったり、借入のある賃貸物件だけになってしまうとこの運用が上手くいかなくなると「家」自体が破綻してしまったりする可能性があります。

後編へ続く・・・

今回は、跡継ぎさんの未来のことについてお話ししました。次回は、同じく跡継ぎさんの過去についてとその考え方についてお話をします。

最後まで読んでいただき、ありがとうございます。

こういったコンセプトで始めた「付言から始める相続対策セミナー」は、コロナを理由にずっと延期してしまっていますが、みなさんはぜひ考え、伝えていただきたいと思います。必要であれば、個別にご相談させていただきます。ホームページからでも承ります。ブログも更新中です!そして、動画も配信しています。まだ少しづつですが、基本的なことからわかりやすく図解を交えてお話しています。よかったら観てください。

2021年12月01日

No.5 地主さんが土地を売却するということ

今回は、守り続けてきた土地を手放すまでの地主さんの葛藤をクローズアップしてお話をします。

相続において「土地」に対する価値観が変化してきました

15年くらい前に地主さんの相談を始めさせていただいた際、当時は土地を売却するということに関して、その言葉を発すること自体、タブーのような雰囲気がありました。

地主さんは、農家の方が多く、かつては農業を生業としていたので、田んぼや畑を売ることは生活の糧を減らしてしまうことでした。それゆえ、「たわけもの」の語源は、「田分け者」と言われることもあります。

その後、日本は高度経済成長時代に入り、人口の増加とともに地価も上昇していきました。専業農家の方は、兼業農家となっていきましたが、手間暇、費用をかけても土地を所有しておけば価格が上がっていったので、手放さない方が良い時代でした。住宅不足もありましので、農地に賃貸物件を建築すれば入居に困ることはありませんでした。それゆえ賃貸物件の建築は「土地活用」と言われました。

ところが、最近では先祖伝来の土地を維持・相続していくことは、困難になってきました。要因として、以下のように考えられます。

(1) 賃貸物件建築における収支の悪化

(1) 賃貸物件建築における収支の悪化

理由:建築費高騰

民法改正による修繕費の負担増

社会的欲求に合わせた設備増による

資本的支出の増加

供給過多、人口の頭打ち等

(2) 2015年相続税の増税、相続税の取得費加算の増税

納税のため、相続した財産(土地や有価証券など)を売却する場合、財産を相続することによりかかる相続税のほかに、相続財産を売却したことによる譲渡税がかかります。そこで、相続から一定の期間内に売却する場合、相続税と譲渡税が相次いで課されることによる負担を軽減するために設けられた制度が「相続税の取得費加算」制度です。

以前は、譲渡していない土地等に対応する相続税相当額も取得費に加算されていたのですが、この改正により2015年以後に発生した相続については、相続した土地を売却しても、その譲渡した土地に対応する相続税相当額のみしか取得費に加算できないことになり、実質増税となりました。

上記のような理由から、税制のメリットは薄れ、不動産売買の特徴である、いくらで売れるかわからない、現金化するまで時間がかかる、そもそも売れるかわからない、というデメリットさが上回り、先祖伝来の土地を相続発生前に売却する方が増えてきました。

それでも、その決断をされるまでにほとんどの地主さんは迷われます。

「先祖伝来の土地を自分の代で売却してしまって良いのか」と。

「土地」ではなく、「資産」を守る

地主さんは先祖伝来の土地を守りたいと思うものですが、現代において、土地を守ることに固執すると、不動産の最有効利用や相続対策が上手くいけないだけではなく、将来、所有している人の負担となる不動産、いわゆる「負動産」となりかねません。

また、昨今の地主さんの相続をうまく行うためには一昔前に比べて現金がたくさん必要になってきました。資産における不動産比率が大きい地主さんは特に注意が必要です。

(1) 相続税(納税資金)

かつてはこの資金だけどうにかすれば良いという考えでした。しかし、相続の際、土地を売却して納税しようと考えている地主さんは注意が必要です。その様な土地は大きい場合が多く、価格と流動性が市況にかなり影響を受けます。2014年までであればそれを考慮しても税金面でメリットがありましたが現在の税法を考慮するとタイミングが読めない相続時の売却はリスクの方が大きいと考えています。

(2) 資本的支出

前述したように、賃貸物件は社会的欲求が増してきたことにより設備をどんどん増やしています。「所有権には管理責任」が伴います。良いシステムキッチン、良い洗面台、エアコン等、入居時につけて設備の管理責任は貸主にあります。修理、交換費用は貸主負担です。築年数が15年程度を迎え、借入があり収支が少ない物件はこの設備交換費用(資本的支出)も現金で相続しないと大変なことになります。

(3) 分割資金

かつて日本は家督相続と言って、長男が全部相続することが法律でも認められていました。今の法律ではすべての兄弟は平等です。地主さんの運用状態を見ていると多くの場合、一定の規模を保つことでバランスを保っています。一部が無くなると立ち行かなくなる状態です。このような中で相続により資産が分解されると先祖伝来の自宅さえ維持していけなくなります。現在、相続人さんは後継ぎ関係なく、法律で認められている通りに権利を主張される方が多くなってきました。各々の生活を守るために調整できるのが現金です。土地は細かく分けれません。

上記主に3つの理由により、地主さんの相続には現金がたくさん必要になってきました。相続税の納税資金だけでは足りません。子どもさん、お孫さんがどの様な生活を送ることができるか、円満な関係を維持できるかを考えて相続対策をする必要があります。

では、具体的に何から始めたらいいの?

そのためにはまず、みなさんにとっての資産を再定義し、子どもさん、お孫さんにとっての資産はどの様なものなのかを確認するところから始める必要があります。

年末年始でお会いする際は、このようなお話しをしてみてはいかがでしょうか。

今回で、「古くなったアパートで考えること」というテーマのお話しは最終回です。最後までお読みいただきありがとうございます。年明けより、新しく身近なテーマを取り上げ、シリーズ化して皆さまにお届けいたします。

2021年10月01日

No.4 どれだけ相続税を適性に怖がればいいか

古くなってきたアパートで考えること

No.4 どれだけ相続税を適性に怖がればいいか

相続税を払う覚悟、できますか?

地主さんの相続税の節税対策において、相続税も必ず返さないといけない借金と考えた場合、「将来やってくる500万円の借金(相続税)のために、今5000万円(建築費)の借金をしても良いのか」という論点がつきまといます。

これは前回お話しした「運用の健全性を確保」するということではありますが、20年30年の長期で考えた場合、不確定要素が多く、必ず上手くいくとは限りません。また、借入をすることによる資金繰りの複雑化、賃貸物件を建築することによる分割性、換金性の喪失は遺産分割の柔軟性を失わせるだけでなく、所有している方の生活のゆとりや穏やかさを奪い、生活を拘束しえます。

そうであるならば、一定の相続税の納税を覚悟することが、ご自身や次世代の生活を豊かに、また、自由にする秘訣となりえます。

これは、私の経験による個人的な意見ですが、「相続税額で1000万円程度まで、相続税率で10数%程度までの場合」は、多額の借り入れをして相続税の節税を考えるより、まず、いかに納税するかを考えた方が上手くいくように思います。

これを受け入れることができれば、ややこしいことをしないで済むと思いますが、多くの地主さんは相続税を過剰に恐れています。

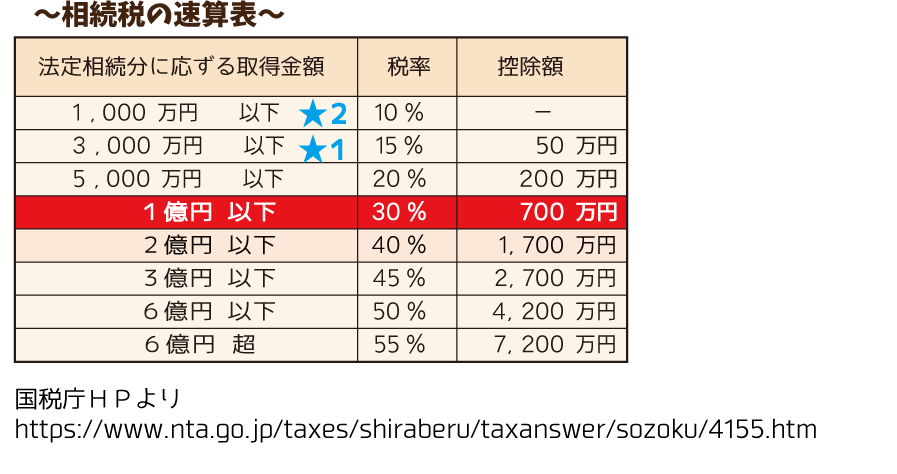

これは国税庁が出している相続税の早見表によるところもあるでしょう。資産額1億円ですと、該当する欄を見ると、税率30%となっています。ここだけ見ると、3000万円支払わなければならないと不安になってしまいます。

これは国税庁が出している相続税の早見表によるところもあるでしょう。資産額1億円ですと、該当する欄を見ると、税率30%となっています。ここだけ見ると、3000万円支払わなければならないと不安になってしまいます。

具体的に計算してみましょう

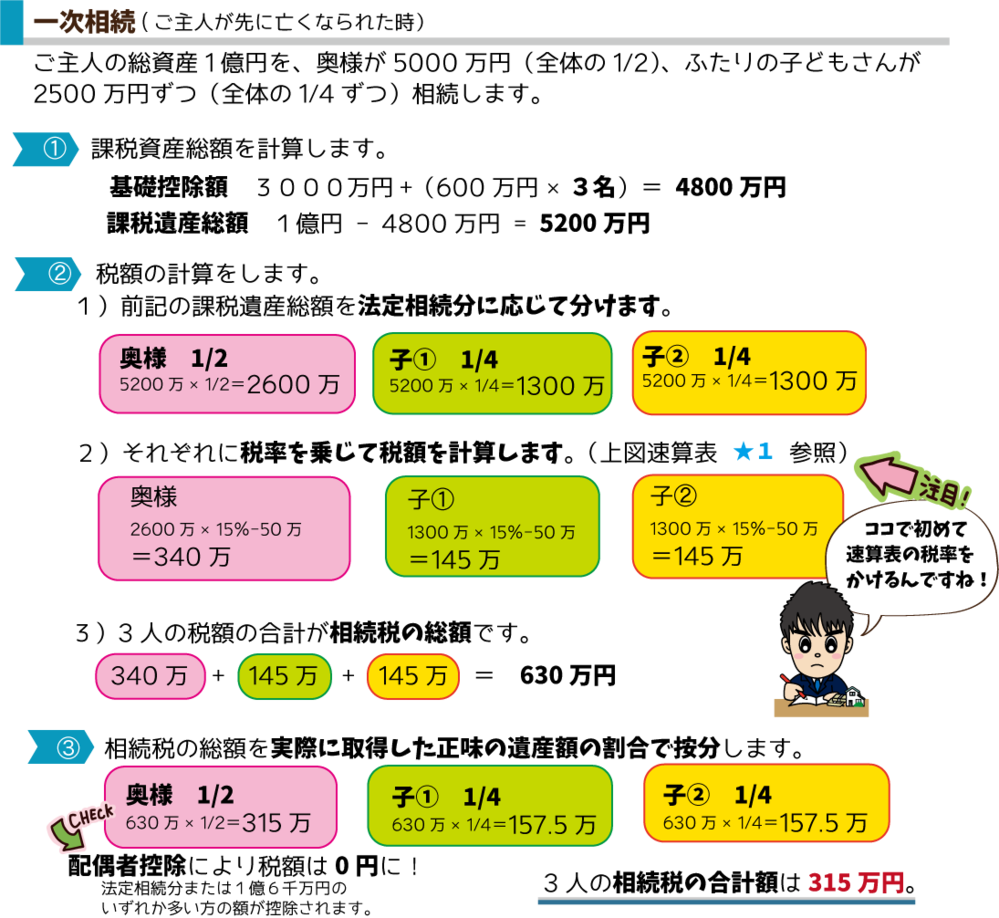

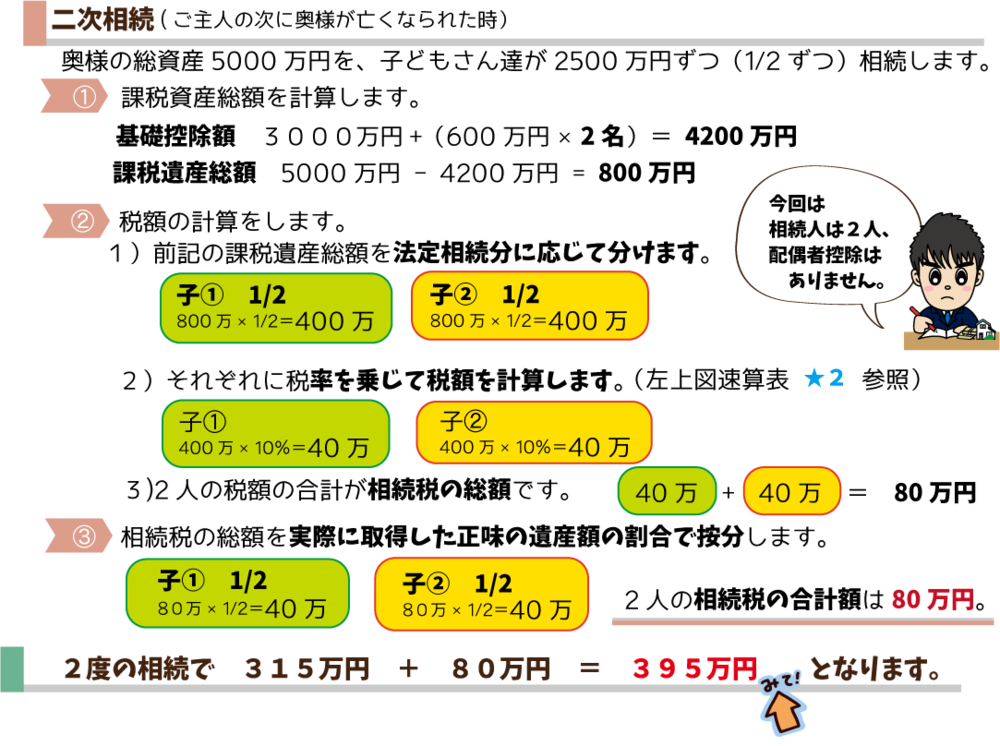

しかし、実際は資産1億円のご主人が亡くなった場合、奥様、子どもさん2人が相続人とし、また奥様に遺産の半分を相続させるとすると、ご主人の相続時(一次相続)に税額は約320万円、次に奥様が亡くなられ相続されると(二次相続)約80万円、2回の相続時合計約400万円の相続税で、子どもさん2人に資産が引き継がれます。税率にすると4.0%です。

では、具体的にどうしたらいいの?

では、具体的にどうしたらいいの?

一度、ご資産の内容の確認、ご家族の環境や特例をきちんと反映させて相続税の試算をしてみてはいかがでしょうか。よくある無料試算というものでは、税額は高く出る傾向があります。「むやみやたらに相続税を恐れず、数字で把握して、許容できるものなら支払う覚悟を決める」ことで、よりシンプルで、訳の分からないことで悩まないで済む道が開けるかもしれません。

2021年09月01日

No.3 次世代の方が建築する際の相続税より重要なこと

古くなってきたアパートで考えること

No.3「次世代の方が建築する際の相続税より重要なこと」

さて、前回は古くなってきたアパートをどうするか選択肢がいくつかあることをご紹介しました。今回は、その中で、タイミングを見計らい賃貸住宅を建築することを決断した場合、重要視すべきことについてお話します。

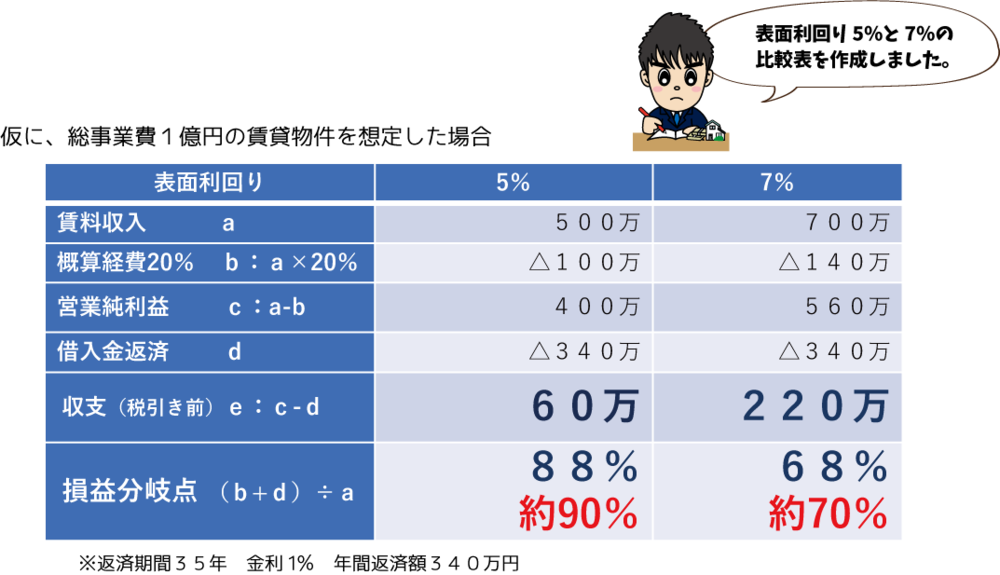

まずは、「表面利回り7%を目指す」ことです。10年ほど前はハウスメーカーさんの物件でも表面利回りで7%程度はザラでしたが、昨今は建築費の高騰等により5%に近いものが増えてきており、管理会社としてはこれを危惧しております。

これがどの様なことということをご説明します。

仮に、総事業費1億円の賃貸物件を想定した場合、表面利回りが5%であれば賃料(a)が500万円。概算の経緯費(b)を20%として-100万円とすると営業純利益(c)が400万円となります。これから、借入1億円を返済期間35年、金利1%とすると年間返済額(d)が340万円となり、税引き前年間収支(e)が60万円となります。

仮に、総事業費1億円の賃貸物件を想定した場合、表面利回りが5%であれば賃料(a)が500万円。概算の経緯費(b)を20%として-100万円とすると営業純利益(c)が400万円となります。これから、借入1億円を返済期間35年、金利1%とすると年間返済額(d)が340万円となり、税引き前年間収支(e)が60万円となります。

一方、表面利回りが7%の場合、賃料が700万円、概算の経緯費を20%とすると-140万円。営業純利益が560万円となり、これから340万円を返済すると、税引き前年間収支が220万円となります。

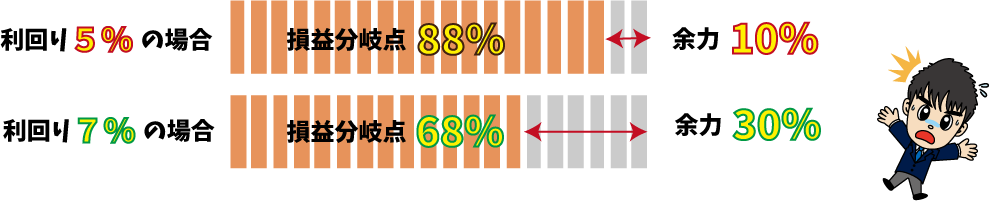

収支が60万円から220万円と、3.7倍になるということも重要ですが、管理会社としては、この損益分岐点が88%(約90%)から68%(約70%)となることが非常に重要だと考えています。

損益分岐点とは?

損益分岐点とは?

損益分岐点とは、簡単にいうと「賃料がどれくらい落ちても大丈夫か」「空室がどれくらい出ても大丈夫か」という基準になります。

例えば、一棟10戸の賃貸物件を考えた場合、

表面利回り5%の場合

10戸中1戸の空室までが損益分岐点となり、2戸空くと赤字となってしまいます。

一方、利回り7%の場合

10戸中3戸の空室までが損益分岐点となり、4戸空くと赤字となります。

この差は非常に大きく、たとえば、当社の管理記録で最も年間の空室率が高かったのが、リーマンショック後のトヨタショック時、2010年で空室率が約16%でした。

表面利回り5%で建築した場合は赤字となり、7%で建築した物件は10戸の物件とするとさらに1部屋の空室まで許容できることとなります。表面利回り5%、7%と聞いただけではピンときませんが、ここにはこれだけ大きな差があります。

返済期間35年を通して、「賃料がどれくらい落ちても大丈夫か」「空室がどれくらい出ても大丈夫か」。この余力が賃貸経営の安全性や安定性を高めることになります。

次に、支出の面からも検討したいと思います。

賃貸物件の場合、35年固定金利で組まれることは少ないと思います。

賃貸物件の場合、35年固定金利で組まれることは少ないと思います。

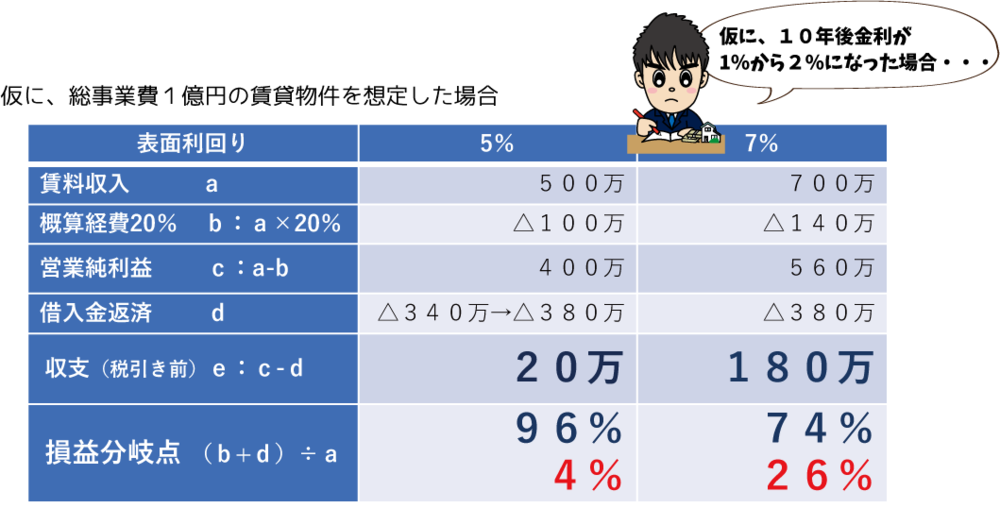

この10年後、仮に金利が1%→2%になったらどうなるでしょうか.。

10年後の残債は7490万円で、その後の返済金額は年額340万円から380万円となります(※1)。

仮に、新築時から賃料が一切下落せず、満室が維持できたとして、表面利回り7%なら収支が180万円。損益分岐点の余力も26%、リーマンでも耐えられます。

一方、表面利回り5%なら余力は4%、収益は20万円しかありません。従って、空室が 1室でも出ればそれだけマイナスになりますし、支出が増えてもそれだけマイナスということになります。

単純に表面利回りさえ上げれば良いという訳ではありませんが、損益分岐点を低く保つことが「借上げ」をすることよりもオーナー様の賃貸運用を守るうえで重要となります。

「借上げ」という制度は、安定材料とはなるのですが、安心材料にはなりません。

そもそも借上げ自体、賃料を安定させる効果はありますが、返済以上の支払いを保証してくれるわけではありませんし、一定期間物件の収益力が確保できなければ支払い賃料が下げられることとなります。

我々としては、オーナー様の賃貸運用の安全性を確保するためには、損益分岐点を低く保つということを重視しています。

では、具体的にどうしたらいいの?

それでは、これを具体的にどの様に実現するのか、それはやはりオーナー様おひとりおひとりの状況によって異なります。

建築費を下げるために頭金を多く投資する、競争力の高い物件で高い賃料収入を目指す・・・、どの様な戦略が相応しいか、一緒に考えることができます。

- キーワード検索

- キーワードを入力

- カレンダー

- 月別の日記一覧

-

- 2024年03月 (2)

- 2024年02月 (1)

- 2024年01月 (1)

- 2023年12月 (1)

- 2023年11月 (1)

- 2023年09月 (2)

- 2023年08月 (1)

- 2023年04月 (1)

- 2023年02月 (3)

- 2023年01月 (5)

- 2022年12月 (1)

- 2022年10月 (1)

- 2022年04月 (2)

- 2021年12月 (1)

- 2021年10月 (1)

- 2021年09月 (1)

- 2021年08月 (1)

- 2021年07月 (1)

- 2019年12月 (1)

- 2019年04月 (5)

- 2019年03月 (6)

- 2019年02月 (2)

- 2018年11月 (1)

- 2018年10月 (3)

- 2018年09月 (8)

- 2018年08月 (5)

- 2018年07月 (20)

- タグ一覧